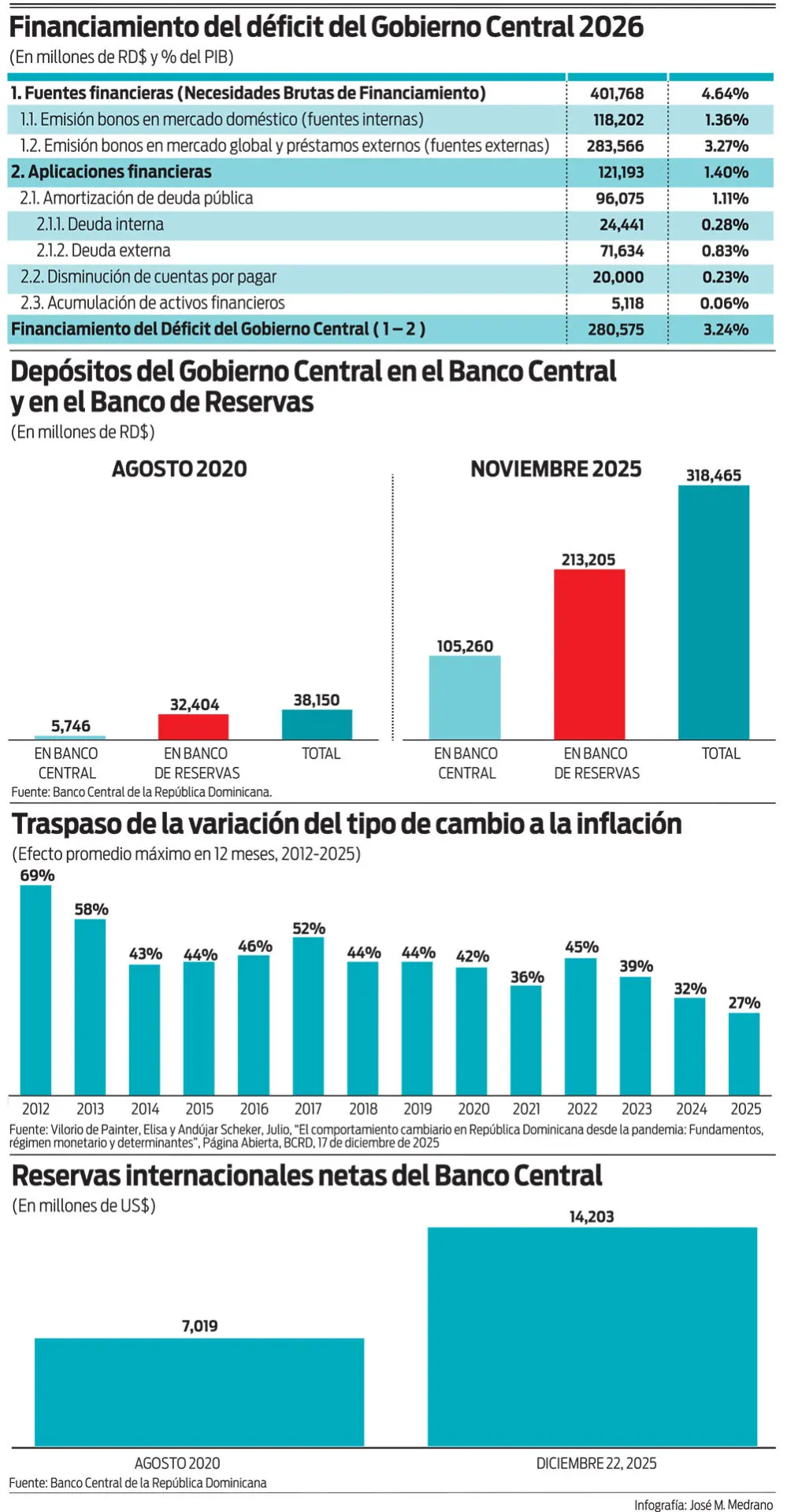

El Gobierno está preocupado por el déficit fiscal de 3.2% del PIB presupuestado para el 2026 y la necesidad de financiarlo con endeudamiento. Dado que en adición al déficit de RD$280,575 millones, el Gobierno tendrá que amortizar vencimientos de deuda interna y externa equivalentes a RD$96,075 millones, reducir cuentas por pagar en RD$20,000 millones y aumentar sus activos financieros en RD$5,118 millones, las necesidades brutas de financiamiento para 2026 ascenderían a RD$401,768 millones, equivalentes a 4.64% del PIB. Al reconocer que los RD$20,000 millones de cuentas por pagar posiblemente no aparecen en los registros de la deuda pública y el aumento de los activos financieros de RD$5,118 millones posibilitado con bonos o préstamos eleva la deuda pública, se proyecta que esta última aumentaría en RD$305,693 millones (US$4,667 millones) en 2026. La deuda del sector público consolidado, en consecuencia, terminaría el año próximo en US$79,151 millones (si la del Banco Central, medida en dólares, se mantiene inalterada). Con un PIB nominal proyectado de US$130,305 millones en 2026, la deuda del sector público consolidado cerraría el año próximo en 60.7% del PIB, por encima del 58.6% de 2025.

No hay dudas de que lo ideal sería reducir la magnitud del déficit fiscal a través de la eliminación de todo gasto corriente improductivo y una reforma del sistema tributario que cierre los agujeros por donde penetra la evasión fiscal. Lamentablemente, el escándalo reciente sobre supuestos actos de corrupción ha provocado un nivel de indignación y crispación en la sociedad dominicana que, aunque difícil de cuantificar, muchos lo sitúan en el tramo de lo gigantesco. Cualquier asesor político experimentado, posiblemente, aconsejaría al Poder Ejecutivo posponer aumentos de impuestos y ajustes de tarifas que la población percibiría que le sacarían de los bolsillos para compensar el dinero público sustraído por las personas señaladas por el Ministerio Público. El recorte del gasto improductivo, el regreso a una focalización precisa de los hogares pobres beneficiados a través de la tarjeta Supérate y la eliminación de la privatización parcial de la recaudación del ITBIS que prevalece en algunos sectores de la economía, deben permanecer como opciones económicamente sensatas y políticamente viables en la agenda del Gobierno.

En lo que el Poder Ejecutivo decide el curso de acción a seguir, queremos presentar una propuesta que, a todas luces, resulta ser la más apropiada para reducir el nivel de preocupación del Gobierno ante la posibilidad de que, en ausencia de una reingeniería fiscal, la deuda pública retome la tendencia creciente en 2026. En agosto de 2020, pocos días después de haber asumido el presidente Abinader, el Gobierno Central tenía depósitos ascendentes a RD$5,746 millones en el Banco Central y RD$32,404 millones en el Banco de Reservas, para un total de RD$38,150 millones. A final del pasado mes de noviembre, el Gobierno Central mantenía depósitos por RD$105,260 millones en el Banco Central y RD$213,205 millones en el Banco de Reservas, para un total de RD$318,465 millones, más de 8 veces los depósitos heredados en agosto de 2020.

Si el objetivo de la reforma tributaria es recaudar unos RD$120,000 millones (1.4% del PIB), lo que permitiría reducir el déficit fiscal y generar espacio fiscal para un aumento de la inversión pública, una alternativa sensata sería el uso de una parte del enorme excedente de depósitos que mantiene el Gobierno Central en el Banco Central y el Banco de Reservas, los cuales ascienden a 4.0% del PIB.

¿Qué sentido tiene mantener un excedente abrumador de depósitos derivado de la masiva colocación de deuda pública global en 2020-2021, sobre la cual pagamos intereses mayores a los que reciben el Gobierno Central del Banco de Reservas y el Banco Central del Tesoro de EE. UU.? Nuestra recomendación es que el Gobierno gire contra estos depósitos y elimine toda la emisión y colocación de nueva deuda interna y externa que tiene previsto realizar para hacer frente a las aplicaciones financieras (amortización de las deudas interna y externa, reducción de cuentas por pagar y aumento de activos financieros) que totalizan RD$121,193 millones (1.4% del PIB). De esa manera, la deuda pública aumentaría en US$2,817 millones en 2026, cerrando en 59.3% del PIB, bastante cercana a la de 2025.

Aún reduciendo los depósitos en el Banco Central y Banco de Reservas en RD$121,193 millones, el Gobierno Central terminaría con depósitos ascendentes a RD$197,272 millones a final de 2026, más de 5 veces el nivel heredado en agosto de 2020. Tendría margen, si lo desea, para reducir aún más la colocación de nueva deuda pública o para estimular gradualmente la inversión pública y acelerar la recuperación del ritmo de crecimiento que perdimos en 2025. Alguien podría decir que la sustitución de endeudamiento interno y externo por el uso de depósitos podría generar presiones devaluatorias e inflacionarias. En la medida en que el Banco Central mantenga su credibilidad, su firmeza en la defensa de la meta de inflación y la disposición de utilizar sus elevadas reservas internacionales netas para moderar la depreciación y la volatilidad de la tasa de cambio, no hay motivos para preocupación. Para 2026 se proyecta una depreciación anual promedio de 5.6%. Con un efecto traspaso (“pass-through”) de la depreciación del peso a la inflación que ha promediado 0.36 (36% en los últimos 5 años), según estimaciones realizadas por el Banco Central, una depreciación de 5.6% o ligeramente mayor mantendría la inflación dentro del rango meta (4% +/- 1%).

Hace tiempo que el Gobierno debió haber reducido la colocación de nueva deuda pública interna y externa dado el exceso sin precedentes de sus depósitos en el Banco Central y el Banco de Reservas.

Haber emitido nueva deuda pública mientras mantenía liquidez de hasta un 5% del PIB depositada en ambos bancos, constituyó una política económica errada, más aún, cuando la misma implicaba un “carry” negativo (intereses pagados mayores a los intereses recibidos). Ha llegado el momento de corregir el error.

El Poder Legislativo olvidó su rol de fiscalizador. Pudo haber recortado sensiblemente los montos de las necesidades brutas de financiamiento establecidas en los proyectos de presupuesto que les sometió el Poder Ejecutivo y no lo hizo. Algunos dirán que por ignorancia; otros, por incapacidad; y los más críticos, por irresponsabilidad. Los legisladores deben saber que autorizar nueva deuda al Poder Ejecutivo mientras este mantenía y mantiene un excedente anormal de depósitos producto de una masiva sobrecolocación de deuda pública externa en 2020-2021, le ha costado al pueblo dominicano RD$45,000 millones entre septiembre de 2020 y diciembre de 2025. Les podrá parecer poco, pero esos recursos habrían permitido construir la Autovía del Ámbar y compensado totalmente el agujero “preliminar” de SeNaSa. ¿Aparecerá algún legislador que convenza a sus compañeros a detener esta hemorragia de recursos pagados por los contribuyentes?