Cuando se argumenta que la presión tributaria de la República Dominicana es baja y se realizan comparaciones internacionales, se debe formular la pregunta: ¿cómo se efectúa la comparación?

Si las comparaciones se llevan a cabo contrastando ingresos por impuestos con ingresos que no provienen de tributos, siempre serán disímiles desde el punto de vista metodológico

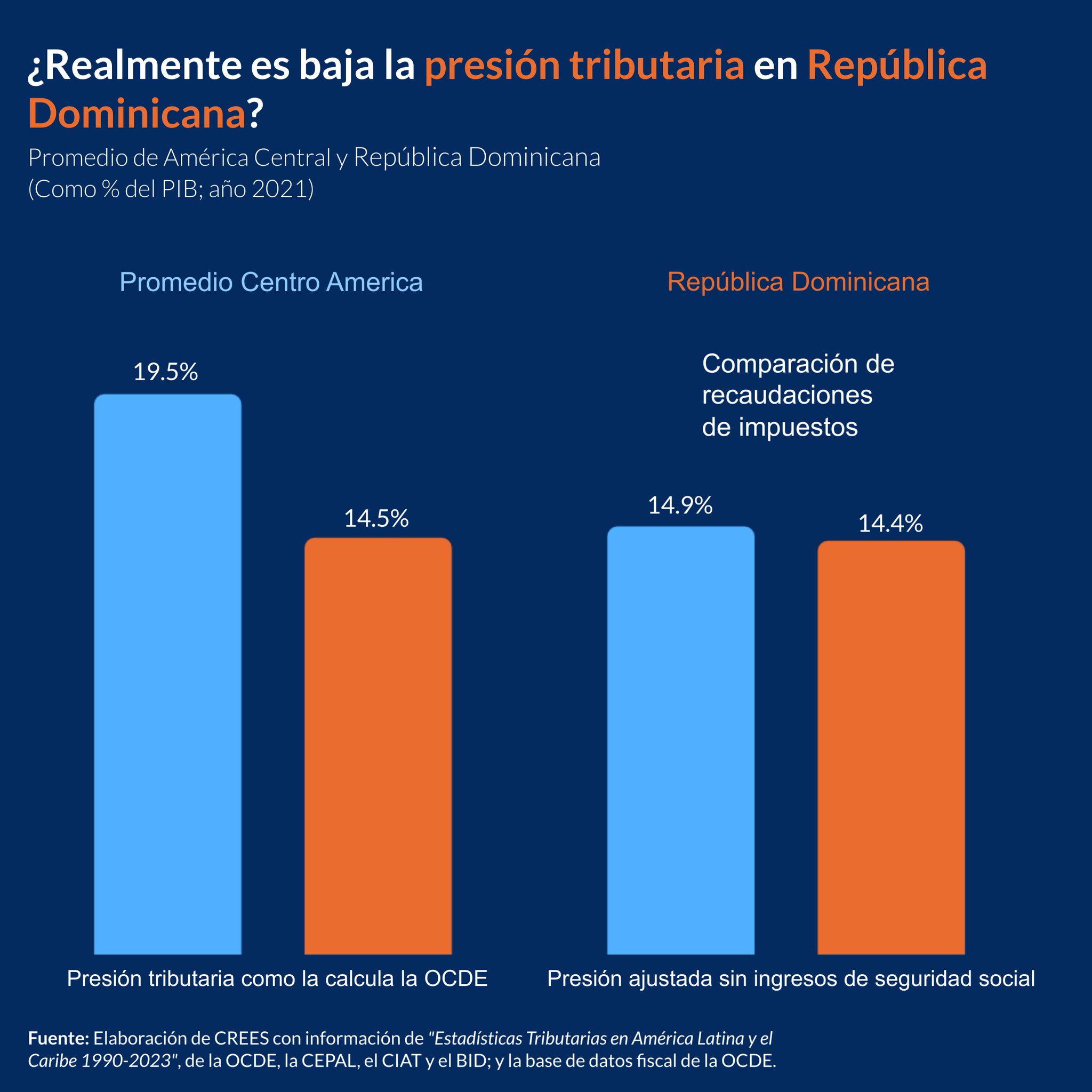

Tomemos economías similares. Veamos el caso de los países de América Central y de República Dominicana.

El promedio de la presión tributaria de los países de Centroamérica es de 19.5% y la de nuestro país es 14.5%, según los datos de la publicación Estadísticas tributarias en América Latina y el Caribe 1990-2023, de la OCDE. La diferencia entre las presiones tributarias se debe a que en la mayoría de esos países, como sucede en el resto de América Latina, se emplean los ingresos de la seguridad social para los cálculos

Cuando se deja fuera los aportes a la seguridad social la presión tributaria ajustada promedio disminuye a 14.9% y se acerca a la que prevalece en República Dominicana. Según datos de la OCDE la presión fiscal en República Dominicana representó 14.5%, y luego de ajustar esta cifra extrayendo los aportes a la seguridad social disminuye en 0.1 puntos porcentuales, quedando en 14.4%. Esto se debe a que en el país trabajadores y empleadores aportan a las cuentas de capitalización individual de los primeros. Esos fondos son exclusivos de los trabajadores y no se pueden destinar para ser destinados a otros fines, como en los países de América Central.

Este ejercicio permite comparar impuestos con impuestos. La presión tributaria, por definición, debe reflejar únicamente el peso que tiene la recaudación por conceptos de impuestos sobre la economía. De igual forma es importante realizar comparaciones realistas entre países, aislando los factores que puedan alterar los resultados.